|

Und ein weiterer Vorteil für junge Leute: Sie sind es ja, die am allerbesten die Schwankungen aushalten können. Als erstes haben sie noch so viele Jahre auf ihrem Lebenszeitkonto, dass zwischenzeitliche Crashs überhaupt keine Rolle spielen. Außerdem ist für sie der Einstiegszeitpunkt irrelevant. Weil sie ja nicht auf einmal eine ganze Million anlegen müssen, sondern immer wieder Geld anlegen. Immer in kleinen Häppchen.

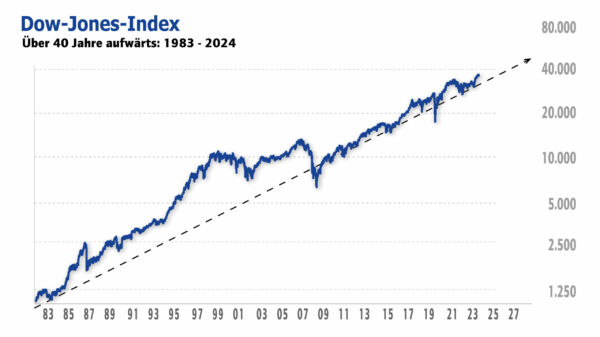

In der Ansparphase sind Rückschläge letztlich sogar besser, als wenn es kontinuierlich nach oben ginge. Denn wer monatlich oder zumindest in regelmäßigen Abständen frisches Geld an der Börse investiert, der bekommt in diesen Rückschlagsphasen für sein Geld automatisch mehr Anteile. Man nennt das auch den Cost-Average-Effekt.

Noch ein weiterer Vorteil ist: Junge Leute haben es dank Direktbanken, niedrigerer Ordergebühren oder Aktiensparplänen und natürlich angesichts der vielfachen Informationsangebote im Internet heute viel einfacher als wir früher, ins Aktiengeschäft einzusteigen.

Zum Schluss möchte ich jetzt noch eine Beispielrechnung machen: Angenommen eine junge Sparerin investiert heute 5.000 Euro in Aktien und danach 200 Euro pro Monat. Wenn sie in 40 Jahren in den Ruhestand geht und wir eine jährliche Rendite von 8 Prozent annehmen, ist ihr Portfolio am Ende rund 760.000 Euro wert, also eine Dreiviertelmillion. Würde sie die gleichen Beiträge leisten und die gleiche Rendite erzielen, aber mit dem Einstieg nur fünf Jahre warten, dann hätte sie am Ende – in Anführungszeichen – nur gut 500.000 Euro, also eine halbe Million. Damit zeigt sich, wie wichtig es ist, möglichst früh anzufangen! Aber auch mit einer halben Million lässt sich natürlich jede Rentenlücke schließen: Denn diese halbe Million kann die Sparerin ja weiter anlegen, wenn sie in Rente ist.

Und selbst wenn sie dann aus Sicherheitsgründen rausgehen würde aus Aktien und vielleicht in Anleihen investieren würde, die nicht 7,8 oder 9 Prozent bringen, sondern vielleicht nur 4 Prozent – dann könnte sie die nächsten 30 Jahre jeden Monat 2.300 Euro davon verbrauchen! Also 2.300 ZUSÄTZLICH zur gesetzlichen Rente. Ich kann mir vorstellen, dass das dann ein zumindest in finanzieller Hinsicht schöner Ruhestand wird. Wahrscheinlich aber eher ein Unruhestand, weil man dank der finanziellen Möglichkeiten die Welt bereist.

So viel für heute von mir. Ich hoffe, Sie haben den langen Textz bis ganz hier unten auch gelesen!

Ich wünsche Ihnen noch eine schöne Börsenwoche - und wenn Sie demnächst in der Verwandtschaft oder Bekanntschaft oder sonst wo einen Jugendlichen oder jungen Erwachsenen treffen, dann wissen Sie ja, was ihre Aufklärungspflicht ist …

Herzliche Grüße aus Stuttgart

|